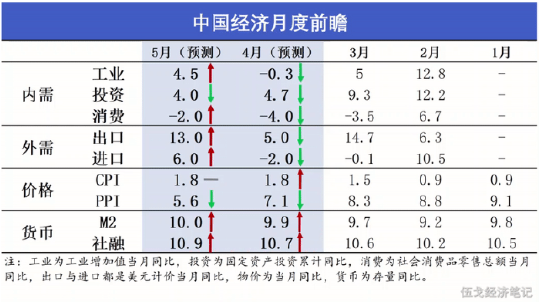

海外方面,经济下行与通胀上升并存,“滞胀”风险凸现,但通胀更是主要矛盾。美国一季度经济增速转负,仍不改其5、6月份大幅加息步伐甚至叠加缩表操作,美元指数创近20年来新高。疫情冲击之下,我国供应链相较海外的优势明显收敛,外贸订单呈现收缩外流态势,而越南等3、4月份出口累计环比增速创历史同期新高。

价格方面,受全球尤其中国需求大幅收缩影响,大宗商品价格整体回落。随着中国经济逐步见底,需求端对价格的压制或将缓解。供给端看,俄乌冲突未息,能源供应趋紧。乌克兰农作物产量预计同比减少20%~30%,印度、印尼等农产品供应国控制出口,农产品价格面临上行压力。受成本影响,我国下游家电、燃油等涨价仍在传导。

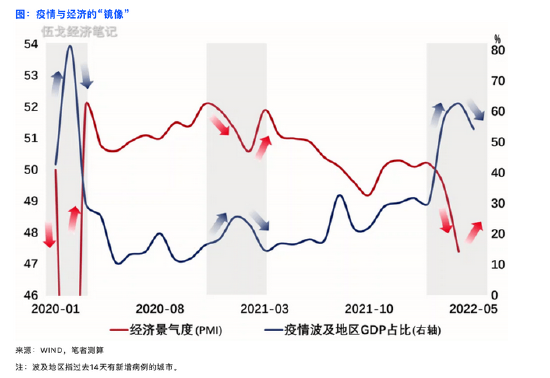

政策方面,核酸检测常态化也许是“动态清零”下成本最小化的重要举措,或为未来消费、复工等场景的打开创造条件。近期境内外人民币汇率价差及资本流出压力有所加大,我国货币利率政策可能会更加兼顾内外平衡。中央和地方财政支出仍将发力,消费券等补贴政策预计加快,社融增速或将在波动中抬升。

版权声明:【除原创作品外,本平台所使用的文章、图片、视频及音乐属于原权利人所有,因客观原因,或会存在不当使用的情况,如,部分文章或文章部分引用内容未能及时与原作者取得联系,或作者名称及原始出处标注错误等情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系及时处理,共同维护良好的网络创作环境】